2015-2016年国内奶业形势:进口奶粉库存消化完毕

2016/03/151、供给:预计15 年国内产量同比下降3-5%,供给压缩贯穿16 年

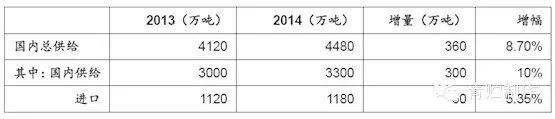

产业信息网发布的《2015-2022年中国原料奶市场全景调研及投资策略咨询报告》显示,2014 年国内原料奶总供给为4480 万吨,同比增长8.7%;其中国内原奶产量在14 年全面恢复增长,供给为3300 万吨,同比增长10%,进口原料奶供给为1180 万吨,同比增长5.35%。供给的增加和需求的不足导致14 年国内原奶价格自二季度开始持续下降,部分地区甚至出现倒奶的现象,奶农严重亏损,部分散户退出奶牛养殖业。截至2014 年底,按国际通用的成乳牛口径统计,国内实际存栏量约为500 万头,较13 年底的750 万头进一步减少250 万头。

2014 年国内原奶总供给为4480 万吨,同比增长8.7%

资料来源:公开资料整理

2001-2015 年我国奶牛数量下降1.18%

资料来源:USDA

奶价的持续下降以及存栏量的进一步减少将影响国内15 年原奶的产量。从一季度情况来看,主要产区中内蒙古产量同比下降29.2%,荷斯坦牛同比减少10.7%;陕西产量同比下降1.2%,存栏也同比下降;天津产量同比下降2%,存栏同比降8.3%;上海产量同比下降18.8%,存栏同比降1%。我们判断15 年全年国内原奶产量将同比下降,降幅约为3-5%。同时,我们认为国内供给的压缩会贯穿整个2016 年,原因在于奶价的下跌导致大量散户退出,而规模化养殖所带来的产量增长仍需一段时间才能释放。

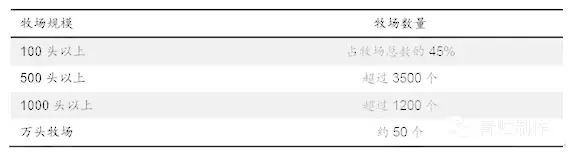

国内奶价的接连下跌使得国内奶牛养殖散户面临严重亏损,在此影响下,散户将逐渐退出奶牛养殖行业,从而国内规模化养殖比例逐步提高。目前国内100 头以上规模养殖比例占比45%,500 头以上牧场3500多个,1000 头以上牧场1200 多个,万头牧场约50 个;全国前70 家大型奶牛养殖企业牛奶产量占全国1/3,全国前十家大型奶牛养殖企业牛奶产量占比约10%,单产比全国平均值高40%。从国外发展经验来看,规模化牧场比例的提高符合行业发展趋势,随着新牧场建设的继续进行,预计未来规模化养殖比例会进一步提高。

国内规模化养殖比例逐步提高

资料来源:荷斯坦

2、进口:预计全年奶粉进口量同比下降40%,液态奶增长30%

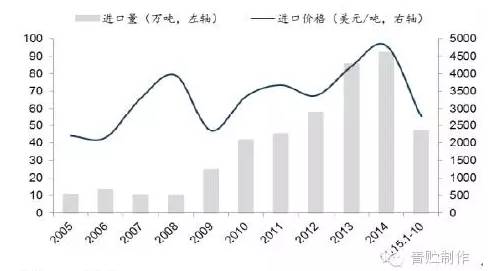

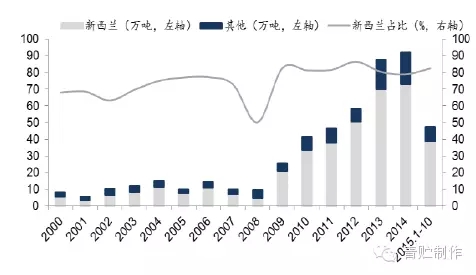

2015 年1-10 月我国奶粉进口量为47.26 万吨,同比减少44.08%;进口平均价格为2756.18 美元/吨,同比下降44.18%。其中,从新西兰进口38.91万吨,占82.35%;美国1.93 万吨,占4.08%;澳大利亚1.96 万吨,占4.14%;欧盟4.11 万吨,占8.69%。预计全年奶粉进口量同比下降40%。

2005-2015年1-10 月国内工业奶粉进口量及价格均大幅下降

资料来源:荷斯坦

2000-2015年新西兰是我国进口工业奶粉的主要来源地

资料来源:荷斯坦

国内液态奶进口量仍然快速增长,但增速在逐步放缓。2014 年我国进口液态奶32 万吨,同比增长73%;2015 年1-10 月进口量约为34.76万吨,同比增长30.7%;全年预计进口达42 万吨,增速在30%左右的水平。

2011-2015年进口液态奶规模增速放缓

资料来源:公开资料整理

我国进口液态奶的来源主要为欧盟,1Q15 占比达58.3%,其中以德国和法国为主。电商是目前进口液态奶销售的重要渠道,除电商平台外,乳品企业也逐步加入电商行列。为了应对进口液态奶的冲击,我国乳制品龙头企业纷纷开始布局海外市场,加入到进口液态奶的行列:1)澳大利亚的Pactum Dairy Group Pty Limited 公司为光明乳业代工“优+”,产品14 年8 月已上市;2)伊利与意大利的斯嘉达签订战略合作协议,目前“培兰”已上市,主攻电商平台。我们认为布局进口液态奶有利于龙头企业抵御外部冲击,抢回部分失去的高端UHT 市场。

欧盟于15 年4 月正式取消生产配额制度,但我们认为欧盟取消配额对全球原奶供给的增长影响有限,原因在于:1)欧盟取消配额的增长潜力在很大程度上在欧盟内部已经得到消化;2)会受到严格的环保、动物福利和土地制;3)原料奶价格低,奶农增加牛奶产量的动力不足;4)欧盟原料奶、乳制品出口在国际市场不具备优势;5)俄罗斯食品禁令延长一年,需求增长有限。

3、需求:进口奶粉库存消化完毕,国产原奶需求转好

国产原料奶的需求正在好转,主要原因在于通过产业调研,我们发现13 年底到14 年初大量进口的奶粉库存已经降低到正常水平,不再对国内原奶需求具有抑制作用。此外,从国内外原奶价格的对比中我们发现,以人民币计价,国内生鲜乳价格与恒天然全脂奶粉拍卖价格之间的价差在今年8 月份达到近三年的高点2.19 元/kg 后,已经降低到12 月初的1.72 元/kg,这将对进口奶粉的需求增长带来一定的抑制。我们认为随着进口奶粉库存消化完毕以及国内外奶价差距的进一步缩小,国产原料奶的需求将逐渐回暖。

国内外奶价出现反弹(单位:元/kg)

资料来源:公开资料整理

国内外奶价差不再扩大(单位:元/kg)

资料来源:公开资料整理

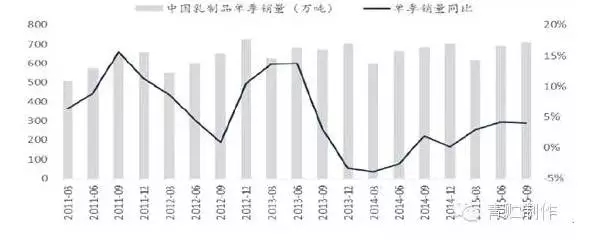

下游乳制品需求开始恢复。14 年国内乳品需求不足,乳制品产量自2000 年来首次下降,主要是由于:1)受中央八项规定的影响,团体采购和高端礼品奶的销售大幅下降;2)2H13 国内原料奶价格暴涨,各乳企纷纷提价并提高高端产品的生产占比,对消费产生了一定的负面影响。数据显示,2014 年我国乳制品消费量为2643 万吨,同比下降1.08%,而15 年1-9 月国内乳制品消费量为2013.5 万吨,同比增长3.7%,表明我国乳制品恢复增长,这将带动对上游原奶的需求回暖。

2011-2015年国内乳制品销量开始恢复增长

资料来源:公开资料整理

4、价格:供需情况转好,预计国内奶价2Q16 回升

国内原料奶市场受需求不足的影响,总体上呈现供过于求的状态,奶价自2Q14 开始持续下降。在经历了近一年的库存消化后,国内供需状况开始好转,价格也出现逐渐回暖的趋势。国内主产区生鲜乳价格自9月以来就再没出现环比下跌的情况,与年初的连跌状况大相径庭。截至2015 年12 月2 日,国内主产区生鲜乳价格为3.53 元/kg,较年内最低价格3.40 元上涨3.82%。

国内原奶价格自2Q14 开始持续下降(单位:元/kg)

资料来源:公开资料整理

综合国际国内奶业形势,考虑到:1)国际原奶价格,特别是对我国影响最直接的新西兰奶粉拍卖价格进入新一轮的反弹周期;2)国内原奶供给的持续压缩;3)需求端出现良好的复苏迹象,我们预计国内原奶价格将会在2Q16 出现全面回升,不过上升幅度不会像13 下半年出现奶荒时那么剧烈。

文章来源:青贮制作